Các phần mềm ESG, đặc biệt là các ứng dụng báo cáo (ESG Report Software), đang đóng vai trò ngày càng quan trọng trong việc hỗ trợ và tăng cường quá trình phát triển bền vững. Chúng cung cấp thông tin cụ thể về hoạt động ESG của các doanh nghiệp trong các chiến dịch. Sự chính xác của báo cáo không chỉ giúp các công ty cải thiện chiến lược ESG mà còn giúp tăng sự minh bạch đối với các nhà đầu tư và cộng đồng. Những nền tảng phần mềm này không chỉ khuyến khích sự minh bạch mà còn tạo ra tác động tích cực đối với xã hội.

1. Diligent nền tảng đứng đầu về báo cáo ESG

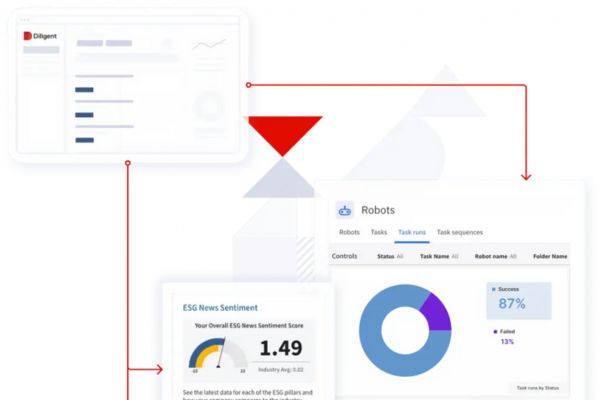

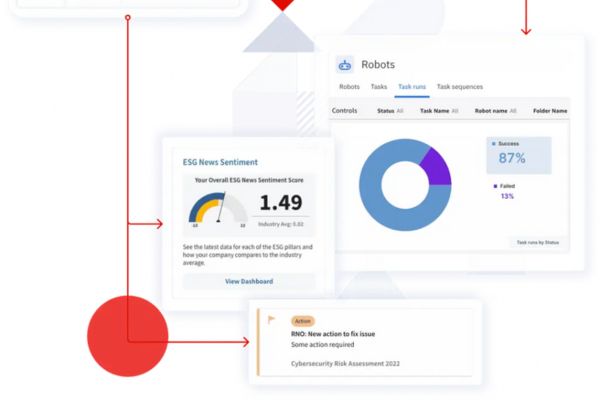

Diligent là một trong những nền tảng phần mềm ESG hàng đầu hiện nay không thể không được nhắc đến. Với ứng dụng báo cáo chỉ số ESG, Diligent luôn dẫn đầu trong danh sách các giải pháp phần mềm giúp doanh nghiệp đánh giá và báo cáo mức độ thực hiện các yếu tố Môi trường, Xã hội và Quản trị (ESG). Các công cụ trên nền tảng Diligent không chỉ giúp tính toán và thu thập dữ liệu khách hàng một cách chính xác, mà còn tạo ra các giải pháp định hướng chính xác cho việc phát triển bền vững và giảm lượng khí thải nhà kính.

Gần đây, Diligent đã giới thiệu tính năng mới là Board Reporting for ESG, là bảng điều khiển đầu tiên có khả năng báo cáo dựa trên dữ liệu hiệu suất, tổng hợp thông tin thị trường. Tính năng này cung cấp một cái nhìn tổng quan về mức độ ESG của một tổ chức trong từng khu vực, hỗ trợ doanh nghiệp hiểu rõ hơn về ảnh hưởng của các yếu tố khí hậu đa dạng trong quá trình phát triển và quản lý ESG.

- Một vài con số ấn tượng về những gì mà phần mềm ESG – Diligent đạt được gần đây:

Diligent đã thu hút hơn 25,000 khách hàng và 1,000,000 người dùng trên toàn thế giới, bao gồm hơn 700,000 thành viên hội đồng quản trị và người dùng. Nền tảng này đã được triển khai thành công tại hơn 130 quốc gia.

2. S&P Global – Phần mềm ESG phù hợp với mọi đối tượng

Công cụ đo lường và báo cáo chỉ số ESG của S&P Global đang phổ biến và được sử dụng rộng rãi bởi chính phủ, doanh nghiệp và cá nhân. Nó giúp họ đưa ra các quyết định có hiệu quả và thông minh. S&P Global đã khẳng định vị thế của mình trên tầm vóc toàn cầu bằng cách cung cấp các dịch vụ xếp hạng tín dụng, chẩn đoán, phân tích và giải pháp quản lý công việc trên nhiều thị trường khác nhau.

S&P Global đã nhận được sự công nhận đáng kể, đặc biệt là khi giành giải thể loại sản phẩm rủi ro tín dụng bán phía bên tốt nhất tại SST năm nay đã trao giải thưởng nhờ vào sự đóng góp của các giải pháp XVA và Counterparty Credit Risk.

Theo báo cáo từ PRNewswire, S&P Global Sustainable 1 gần đây đã giới thiệu Tập dữ liệu Nature & Biodiversity Risk, một tập dữ liệu mới được thiết kế để đánh giá tác động và sự phụ thuộc liên quan trực tiếp hay gián tiếp đến thiên nhiên trong các hoạt động kinh doanh. Mục đích cuối cùng vẫn là giúp các công ty và nhà đầu tư hiểu rõ hơn về cách quản trị rủi ro và giảm các tác động liên quan đến thiên nhiên.

3. UL Solutions – cung cấp giải pháp chiến lược ESG uy tín, chất lượng trong lĩnh vực Tài chính

Công cụ đo lường và báo cáo chỉ số ESG của S&P Global hiện đang được sử dụng rộng rãi bởi chính phủ, doanh nghiệp và cá nhân, giúp họ đưa ra những quyết định có trí tuệ và mạnh mẽ. Nền tảng S&P Global đã vươn lên vị thế toàn cầu trong việc cung cấp các dịch vụ xếp hạng tín dụng, phân tích và các giải pháp quản lý công việc trên nhiều thị trường khác nhau.

S&P Global đã nhận được sự công nhận đáng kể, đặc biệt là khi giành giải thể loại sản phẩm rủi ro tín dụng bán phía bên tốt nhất tại. SST năm nay đã trao giải thưởng nhờ vào sự đóng góp của các giải pháp XVA và Counterparty Credit Risk.

Theo báo cáo từ PRNewswire, S&P Global Sustainable 1 gần đây đã giới thiệu Tập dữ liệu Nature & Biodiversity Risk, một tập dữ liệu mới được thiết kế để đánh giá tác động và sự phụ thuộc liên quan trực tiếp hay gián tiếp đến thiên nhiên trong các hoạt động kinh doanh. Mục đích cuối cùng vẫn là giúp các công ty và nhà đầu tư hiểu rõ hơn về cách quản trị rủi ro và giảm các tác động liên quan đến thiên nhiên.

4. Navex – Phần mềm ESG báo cáo chiến lược có hiệu xuất thuộc top đầu hiện nay

Navex là một nền tảng đáng chú ý với các tính năng nổi bật như ESG Disclosures Software, Resource Footprint, và ESG Compliance Software. Những giải pháp này không chỉ giúp các tổ chức tích hợp chiến lược ESG vào triết lý của họ một cách hiệu quả mà còn cung cấp khả năng quản lý chuỗi cung ứng có trách nhiệm thông qua các khâu phân tích, so sánh chuẩn, đào tạo và quản lý rủi ro.

Gần đây, Navex đã mở rộng dịch vụ của mình bằng việc cung cấp phần mềm tự động cho khách hàng để tính toán lượng khí nhà kính thải ra và kiểm tra tuân thủ các giao thức quốc tế. Điều này bao gồm việc đo lường lượng carbon footprint và do đó có khả năng chuẩn bị các bài diễn thuyết liên quan đến biến đổi khí hậu nhanh chóng và có độ chính xác cao hơn các phần mềm khác.

Carbon footprint, hay còn được gọi là dấu chân carbon. Tổng lượng khí thải nhà kính được sinh ra từ quá trình sản xuất và sử dụng các sản phẩm công nghiệp hoặc dịch vụ của con người. Nó cũng bao gồm mức độ khí thải nhà kính sinh ra trong vòng đời cuối cùng của một sản phẩm hoặc dịch vụ đó.

5. OneTrust – một ứng cử viên triển vọng mới trong hạng mục báo cáo ESG

Mặc dù chỉ thành lập vào năm 2016, OneTrust đã nhanh chóng vươn lên trở thành một nền tảng nổi tiếng trong lĩnh vực cung cấp giải pháp thực hành ESG cho doanh nghiệp. OneTrust cho phép các doanh nghiệp đánh giá rủi ro, triển khai chính sách và tự động hóa quy trình báo cáo ESG trên một nền tảng đồng nhất.

OneTrust đặc biệt được công nhận khi được liệt kê trong danh sách “Forbes Cloud 100” năm 2022, một sự thừa nhận cho cam kết của họ đối với các nguyên tắc thực hành ESG và sự nhận thức về tầm quan trọng của bền vững trong cộng đồng doanh nghiệp.

OneTrust hỗ trợ doanh nghiệp trong việc đánh giá rủi ro, thiết lập chính sách và tự động hóa quy trình, không chỉ để đối phó với các yêu cầu tuân thủ ESG phức tạp mà còn để theo dõi và báo cáo các chỉ số ESG quan trọng. Việc này đóng vai trò quan trọng trong việc xây dựng một cái nhìn tổng thể về hiệu suất bền vững của doanh nghiệp, đồng thời đảm bảo rằng các mục tiêu ESG được thực hiện một cách có hiệu quả.

Các giải pháp của OneTrust đặc biệt nổi bật với khả năng theo dõi và báo cáo trong thời gian thực. Điều này giúp doanh nghiệp có thể phản ứng linh hoạt, đảm bảo tuân thủ và tạo ra giá trị bền vững trong bối cảnh môi trường kinh doanh có những biến động khó lường trước.

- Trên đây là năm cái tên nổi bật nhất khi nói đến phần mềm báo cáo chỉ số ESG. Việc lựa chọn nền tảng phù hợp sẽ phụ thuộc vào mục tiêu cụ thể, ngân sách và hoạt động cốt lõi của từng doanh nghiệp.

- Để đưa ra những quyết định chính xác, quản lý ở mọi cấp bậc nên tìm kiếm ý kiến của các chuyên gia, tham gia các khóa học và hội thảo để nâng cao tư duy chiến lược về ESG, và xem xét các case study từ các doanh nghiệp tiên phong. Chúc các bạn tìm được lựa chọn phù hợp nhất cho doanh nghiệp của mình.

Nguồn: som.edu.vn

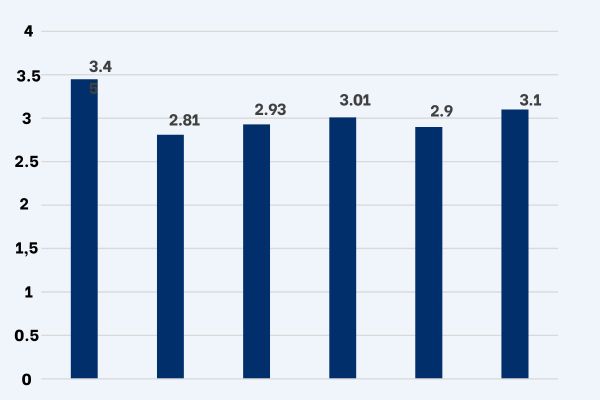

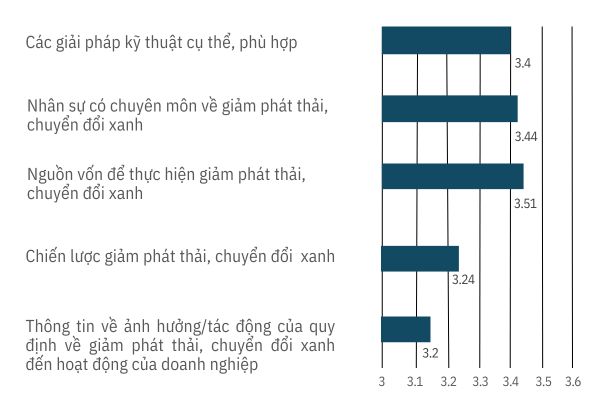

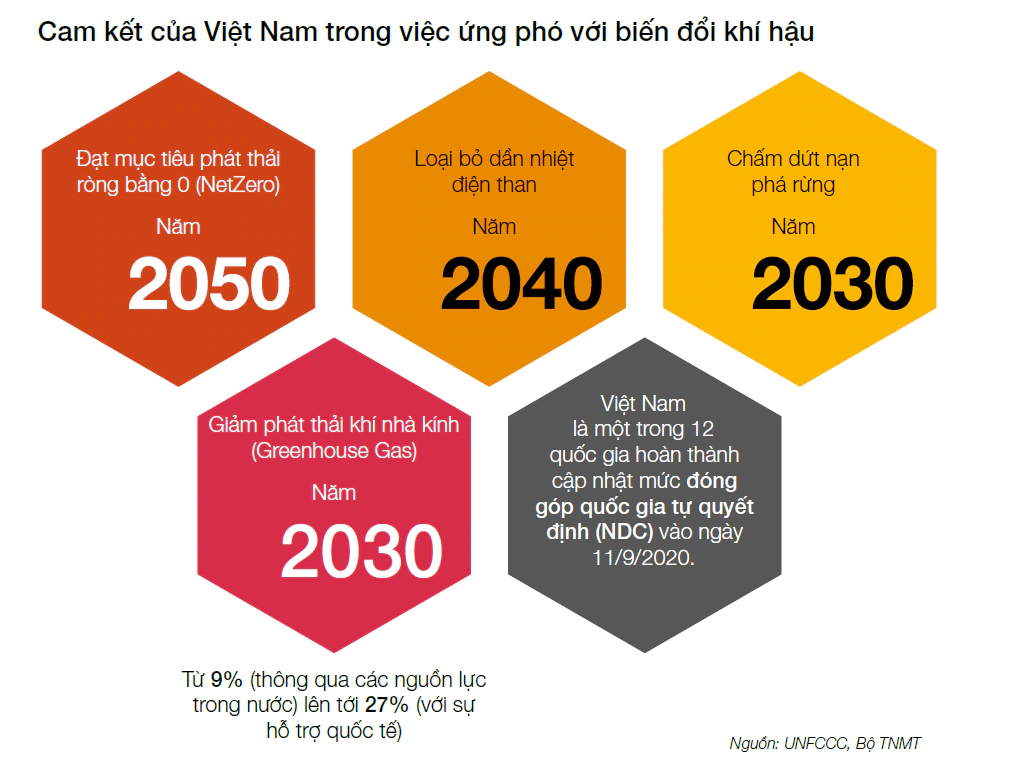

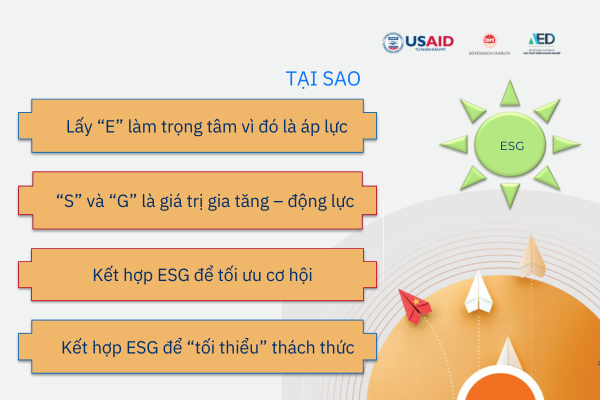

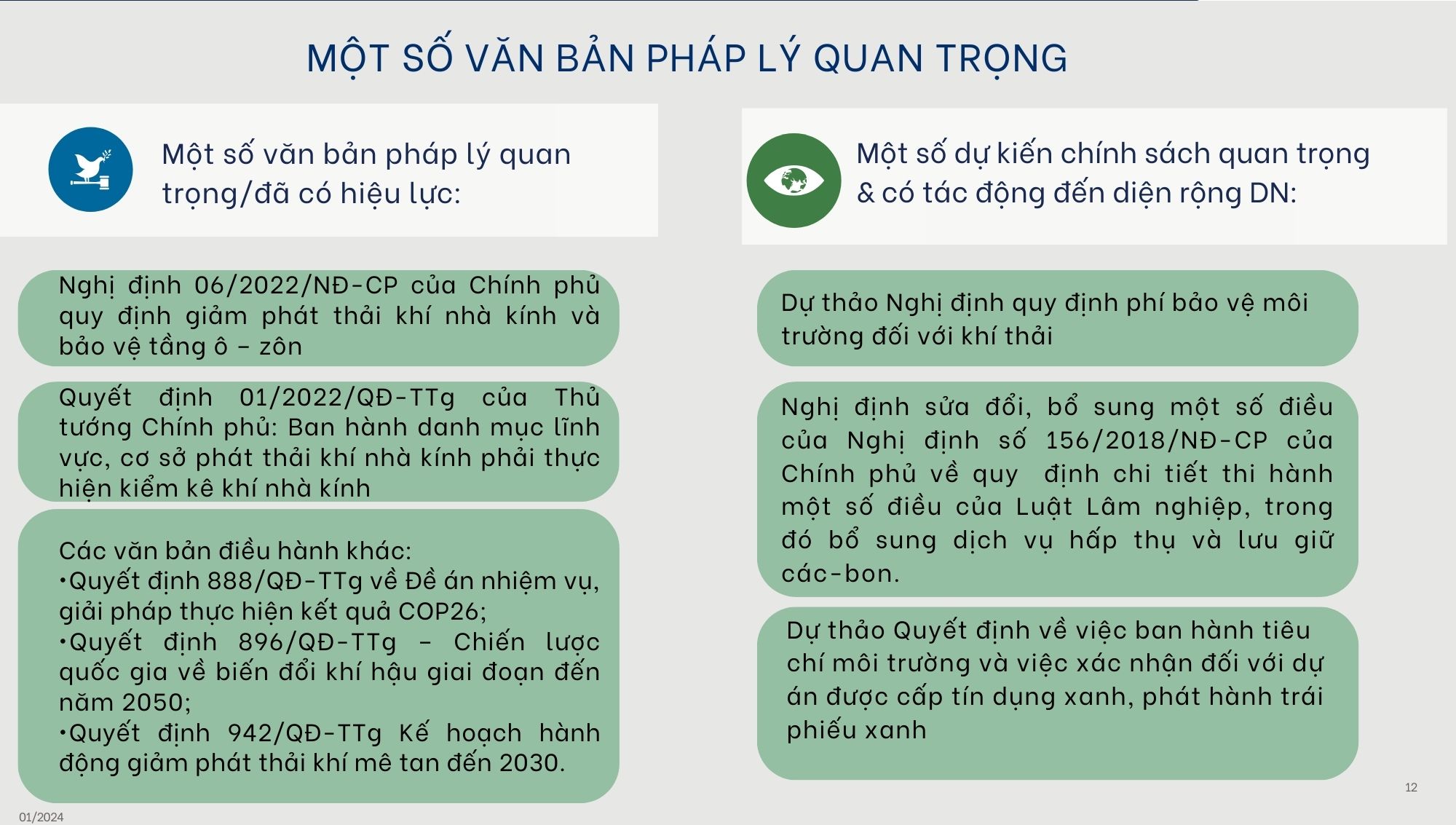

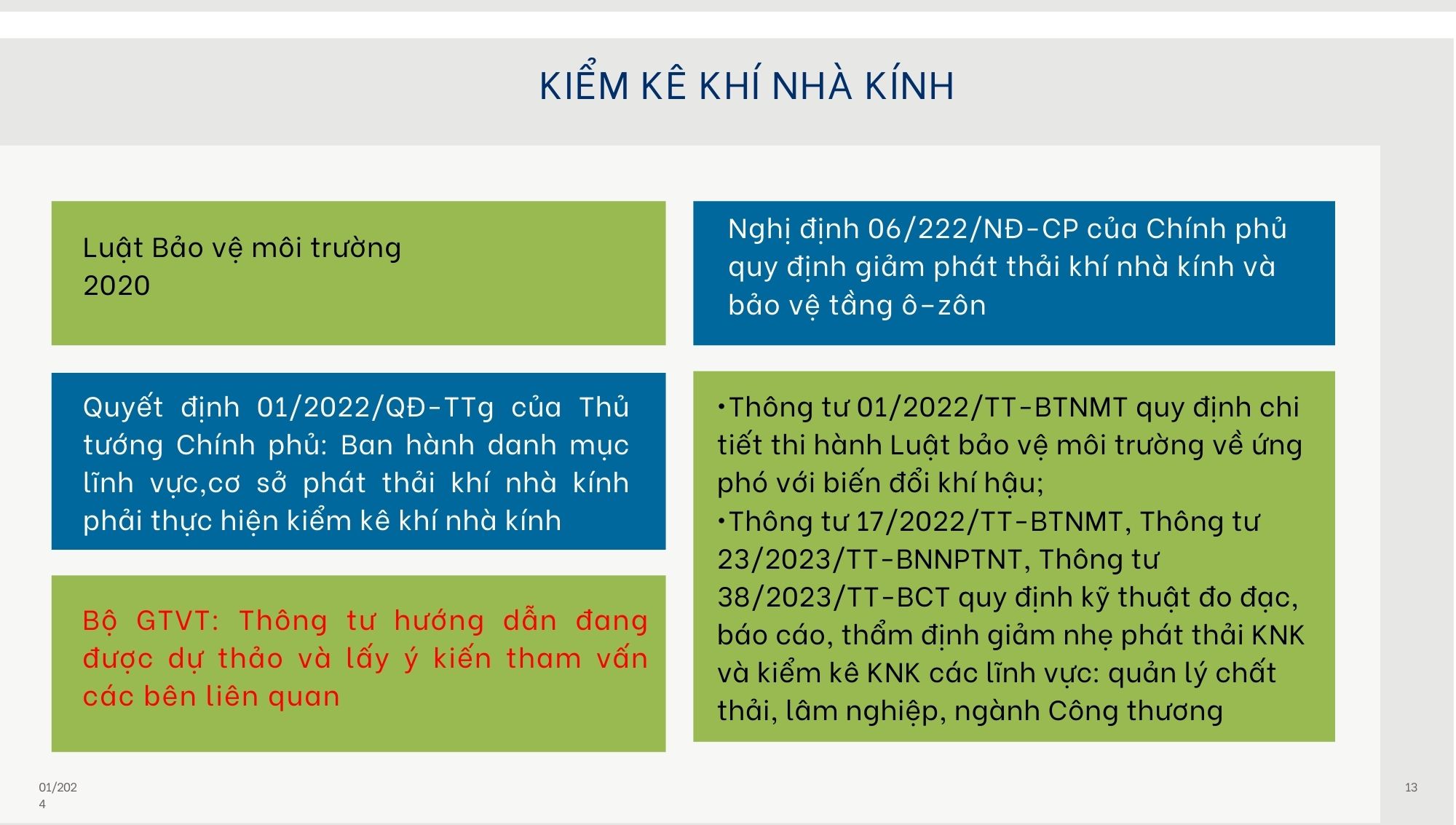

Động lực/áp lực chuyển đổi xanh của doanh nghiệp

Động lực/áp lực chuyển đổi xanh của doanh nghiệp